先日ポストに、預金口座がある銀行から介護プラン付き傷害保険の案内が入っていました。

私の場合、このまま行けば独り身で人生を全うすることになるので、保険のたぐいは、自分のための傷害保険、損害保険くらいしか入っておりません。

自分に対する保険でこれで十分、なんて思っていたので大抵はこういう保険の案内は封も開けずに廃棄してしまうのですが、今回は”介護”という文字に目が止まりました。

父のこともあり、自分で生活ができなくなったときのことをふと考えると、ちょいと立ち止まって考えてみる必要があるかも、と思ったんです。

いつまでも元気でいて人生=健康寿命はとても幸せ。ですが、認知症、疾病などで自分1人で生活をすることが困難になることは十分考えられます。

その場合、治療であれば医療保険が、生活の補助であれば介護保険を活用することができます。

ここでは、治療ではなく生活の補助、という観点で介護保険について触れようと思います。

介護保険の仕組みについてはネットでいろいろまとめられている記事があるので、それらを見てみるといいですが、こちらの記事は丁寧にまとまっている感じでした。

介護保険は大きく、「公的介護保険」と「民間介護保険」にわかれます。

公的介護保険

こちらは、介護が必要となった人に費用を給付する社会保険です。

この給付を受ける流れはざっとこんな感じ。

・生活を1人で営むことが困難な状況になる

・介護認定を住んでいる自治体に申請する

ー本人または家族が申請書を自治体に提出

ー自治体が認定員を本人の元に派遣し面談をして認定調査を行う

ー結果判定

・介護認定がでたら、ケアマネージャーを探す

・ケアマネージャーが決まったら、ケアマネージャーと契約を締結し、ケアプランを作成してもらう。

・そのケアプランに基づいて介護保険のサービスをうける。

・介護保険で受けるサービスが決まったら、そのサービスを提供する業者ごとに契約を締結する。場合によっては支払い用に口座引落の手続きをする。

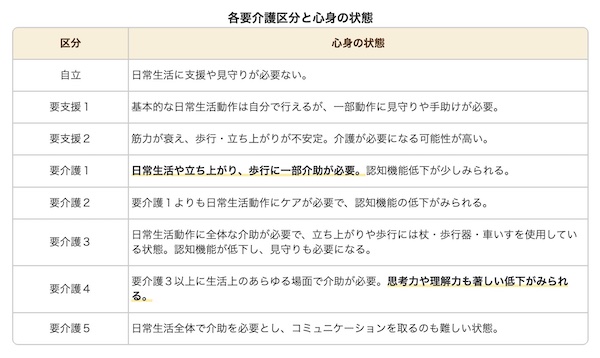

介護認定では「介護度」が設定されます。「要介護1」から「要介護5」までの5段階で数字が大きい方が重篤です。

介護度はこのように定義されています。

(引用:https://www.minnanokaigo.com/guide/care-insurance/degree-of-care/)

要支援1、2は要介護1〜5とは受けられるサービスが異なります。要支援は介護にならないよう「介護予防サービス」、要介護は介護が必要なので「介護サービス」です。

詳細はここでは割愛します。

介護サービスを受けられる、要介護に認定されるときの状況の一つが「認知機能の低下がみられる」こと。

ご家族がいらっしゃる方は、ご家族が手配をしてくれるのでいいのですが、身寄りがない人は、認知機能の低下がありながらも自分で手配をしないといけないのがきつい。

信用できるケアマネージャーさんがいると、その人を頼れるんですけどね。

介護サービスは、介護度に合わせて受けられるサービスの上限額が設定されていて、その時の収入次第ですが本人は1割〜3割負担となります。

ケアマネージャーさんが上限で収まる範囲でサービスをアレンジしてくれます。

このシステムはとてもありがたい一方、ケアマネージャーさんのパフォーマンスに左右される面もあります。「自分にあったケアマネージャー」さんを見つけるまで2〜3回変えることも珍しくないようです。

ま、公的介護保険はこのように、手続きさえ進められればケアマネージャーさんがかなり回してくれます。

余談ですが、介護サービスもいろいろあるのでたくさん契約をすることになるでしょう。

ケアマネージャー

訪問医療

介護用ベッド、寝具などのレンタル器具

マッサージやリハビリ

などです。先日お話した「住所のゴム印」「名前のゴム印」は持っていると便利です(^^)

民間介護保険

そして問題は実はこちらなんですね。治療入院ではなく、在宅での介護をやっている場合、介護サービスを受けながらもご家族だけでは対応できないことがでてきます。

すると父のように有料老人ホームなど、介護や医療の対応をしてくれる施設に入る必要性がでてきます。

するとその費用は別に発生することになるんですよね。

費用はサービスレベル、立地、その時の経済状況、千差万別で、入居金、月額賃料、消耗品費、定期的なサービス費など決して馬鹿にならない額です。

御本人の資産でしかも現金で十分充当できるのなら、問題ありません。

急に施設入が決まった場合、資産はあっても不動産などすぐに現金化できない場合は、当座の資金繰りが課題となります。

また施設に入った後の収入が、施設における毎月の出費を十分上回っていなければいいですが、そうでない場合、いわゆるランニングコストの確保が課題となります。

初期費用、当座の資金、ランニングコスト、こういった費用をカバーするのが、民間介護保険。

介護認定を受けたらまとまったお金が入ってくる「介護一時金」、毎月定額が入ってくる「介護年金」と大きく2つのタイプがあります。

介護だけに特化した単体の保険もあれば、傷害保険や生命保険などの特約としてセットにできる保険もあります。

どれがいいのかは、その人の状況によって全然かわるので、今持っている保険、自分の資産、家族状況などを鑑みて考える必要があります。

1つの封筒をみてから気になってちょいと調べてみたことを、備忘録としてまとめてみました。

若いときには全く考えなかったことですが、今後想定される自分の人生でどの程度の準備をするかを考えるのも、生き方の一つですね。

できれば、元気なうちにあれこれ考えたいもの。

保険は、「あれば便利」「ありすぎると今に支障きたす」というものなので、塩梅が大事。

さあ、この封書の保険、どうしたもんだか・・・

(引用:Unsplashのname_ gravityが撮影した写真 )